支付宝们要被“收编” 并明确最终时间!几个意思?

8月4日,央行的一份文件,给“非银行支付机构”的“网络支付业务”带来一场天翻地覆的巨震。

具体文件:

8月4日,央行支付结算司向有关金融机构下发通知(下简称《通知》),要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。此外,还要求各银行和支付机构应于今年10月15日前完成接入网联平台和业务迁移。

网络支付的“直连模式”

将由“网联模式”取代,央行明确2018年6月30日为最终时间。这意味着第三方支付直联时代彻底终结,

网联时代正式开启。

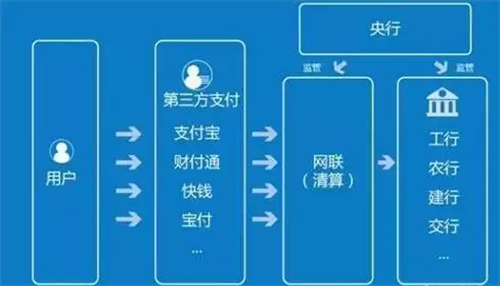

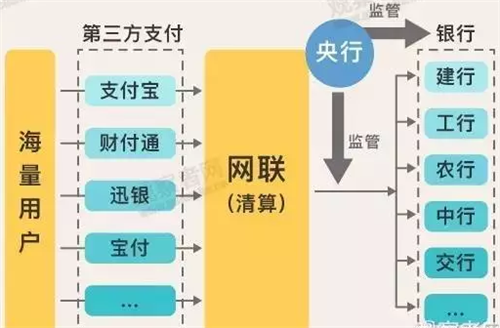

网联平台是何方神圣?

网联平台是指根据党中央、国务院关于互联网金融风险专项整治的工作部署,人民银行指导支付清算协会建立的“非银行支付机构网络支付清算平台”,主要处理非银行支付机构(下称“支付机构”)发起的涉及银行账户的网络支付业务。

对应主要面向线下支付的银联,“网联”主要是面向网络支付的清算机构。早在今年3月31日,网联已经完成试运营,也陆续接入了几家大型商业银行和支付机构,包括中行、招行、财付通等。

这份文件是几个意思?

第一,“央妈”给银联生了个小弟弟,名叫“网联清算有限公司”。银联吃独食的时代终结了。一直觊觎第三方支付的银联,彻底歇菜。

第二,从业务管理的角度,央行把第三方支付“收编了”,支付宝和财付通的超级金融梦想,遭遇到了天花板。

第三,央行通过组建网联,把对第三方支付的控制权牢牢抓在手中。

第四,央行通过网联,获得了更多的金融大数据,这是结束“数据寡头”垄断的重要一步。

专家分析:中国人民大学重阳金融研究院客座研究员董希淼表示

这标志着第三方支付机构的直连银行时代宣告终结。此后,支付机构将通过统一平台接入和清算,将有助于提高效率、避免重复建设,大中小机构在同一起跑线上竞争。对于监管来说,将更加全面完整地对第三方支付业务进行监管,降低风险,保护消费者权益。

过去直连存在的弊端在于:

一是支付机构需要接入不同的银行接口,需要跟不同的银行去谈判,甚至存在一家银行的多家分行给同一家支付机构开接口,标准不一,效率也很低;二是一些大的支付机构实际上是从事了跨行转接清算的工作,一定程度上变成了“第二银联”“第二央行”,而清算是央行或者央行特许的清算机构才能行使的权利;三是可能存在挪用客户备付金的问题。

网联的推出,对于普通消费者来说,几乎没有任何影响。对银联是利空,对于支付宝和财付通们来说是利空,对传统银行是利好。

这意味着,银行未来被“第三方支付寡头”奴役的命运可以避免了。

截至目前,已有9家支付机构和12家商业银行完成接入或即将接入。

7月28日,包括人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司签署了《网联清算有限公司设立协议书》,拟共同发起设立“网联清算有限公司”。

本次在股权结构的设计上,央行系为第一大股东,其他国有机构也占据大比例股份,剩余的由其他30多家第三方支付机构占有。值得说明的是,第二大股东梧桐树投资平台是国家外汇管理局直属机构,支付宝和财付通股份相同位列第三方大股东,京东旗下网银在线紧邻其后为第四大股东。

“网联的收费模式到目前为止也依然是业内关注的重点。”

一位接近央行人士表示,到明年6月30日之前会有过渡期安排,采取一个机构一个政策,具体是走网联还是直联,由网联和机构商议决定。

来源:财经韬略,第一财经日报,信息时报,网贷之家,财经杂志、江苏新闻广播(jsbc937)